Lợi nhuận các nhóm ngành biến động mạnh 6 tháng cuối năm vì Covid-19

Các biện pháp giãn cách xã hội do Covid-19 tác động sẽ tác động đến lợi nhuận của từng nhóm doanh nghiệp và sẽ có sự phân hoá mạnh mẽ giữa các doanh nghiệp trong cùng ngành...

Trong báo cáo triển vọng thị trường tháng 8, Mirae Asset cho biết, mặc dù dịch bệnh tác động đến 2 tháng cuối quý 2, mức tăng trưởng lợi nhuận quý 2 vẫn duy trì ở mức cao.

LUỸ KẾ 6 THÁNG ĐẦU NĂM LỢI NHUẬN TĂNG 69%

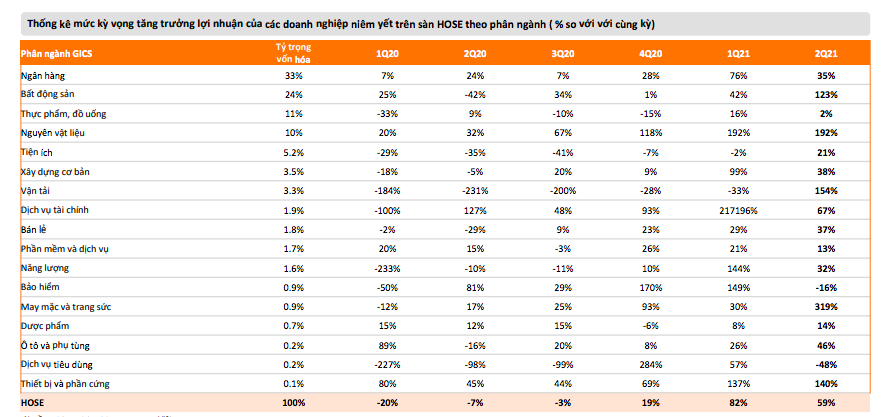

Tính đến ngày 30/7, hơn 70% doanh nghiệp niêm yết trên sàn HOSE đã có báo cáo kết quả kinh doanh quý 2, chiếm khoảng 92% vốn hóa. Ước tính tổng lợi nhuận sau thuế quý 2 tăng hơn 59% so với cùng kỳ, lũy kế 6 tháng đầu năm tăng khoảng 69% so với cùng kỳ. Trong đó, hầu hết các ngành đều duy trì được đà tăng 2 chữ số, ngoại trừ ngành Dịch vụ tiêu dùng (-48%), ngành Bảo hiểm (-16%), và ngành Thực phẩm đồ uống (+2%).

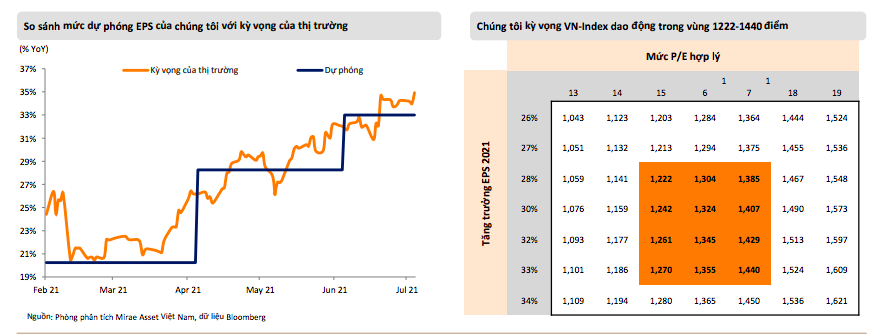

Thời gian kiểm soát dịch càng lâu càng ảnh hưởng xấu đến nền kinh tế và hoạt động kinh doanh của các doanh nghiệp. Mirae Asset kỳ vọng tăng trưởng lợi nhuận trên mỗi cổ phần (EPS) của các doanh nghiệp niêm yết trên sàn HOSE sẽ tăng hơn 33% trong năm 2021 trong trường hợp lạc quan nhất dịch bệnh sớm được kiểm soát trong tháng 8.

Ngược lại, trong trường hợp xấu, dịch bệnh kéo dài đến cuối tháng 10, mức tăng trưởng EPS chỉ kỳ vọng ở mức 28%.

Tương ứng với mức tăng EPS kỳ vọng, Mirae Asset điều chỉnh dự phóng VN-Index trong khoảng 1222 đến 1440 điểm đến cuối năm, với mục tiêu cơ sở là 1350 điểm. Việc kiểm soát dịch nhanh hay chậm đang là biến số đối với nền kinh tế chung, hoạt động của các doanh nghiệp nói riêng. Do đó, kỳ vọng độ biến động của thị trường trong ngắn hạn sẽ tiếp tục gia tăng.

Định giá theo phương pháp lịch sử, sau khi thị trường điều chỉnh mạnh và thị trường bắt đầu hấp thụ kết quả tăng trưởng lợi nhuận quý 2, hiện tại VN-Index đang giao dịch ở mức P/E 16,8 lần, dưới đường trung bình 10 năm cộng 1 độ lệch chuẩn (17,3x). Xem xét vùng đỉnh định giá trước đó được thiết lập vào tháng 4/2018 là tại mức P/E 22 lần, mức định giá hiện tại thấp hơn 31%. Do đó, mức định giá P/E hiện nay đã quay về mức hấp dẫn.

Về định giá tương đối, sau khi điều chỉnh mạnh trong tháng 7, tính chung, VN-Index tăng gần 19% kể từ đầu năm, vượt trội hơn hết so với nhiều thị trường khác như Mỹ (+18%), Đài Loan (+17%), Hàn Quốc (+11%), Singapore (+11%), chỉ số MSCI các thị trường cận biên (+12%), MSCI các thị trường phát triển (+18%). Với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) vượt trội và tiềm tăng trưởng EPS cao, mức định giá của VN-Index được định vị trong vùng tương đối thấp.

LỢI NHUẬN CÁC NHÓM NGÀNH SẼ RA SAO KHI COVID HOÀNH HÀNH?

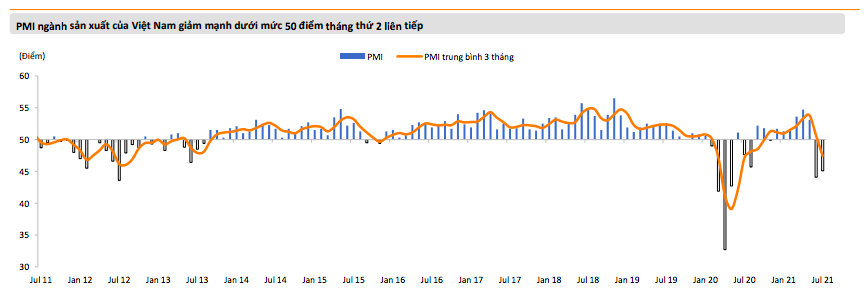

Hiện tại, tiêu dùng trong nước có dấu hiệu chậm lại và bị tác động đáng kể bởi dịch bệnh; trong khi đó, dòng vốn FDI, xuất khẩu, đầu tư công tiếp tục là động lực chính thúc đẩy tăng trưởng kinh tế.

Cụ thể, đối với nhóm ngân hàng, theo đánh giá của Mirae Asset, mức tăng trưởng tín dụng cho toàn ngành 2021 trong khoảng 9-10%, cao hơn so với mức tăng trưởng kỳ vọng trong kịch bản xấu nhất của Ngân hàng nhà nước là 7-8%. Lợi nhuận của ngành ngân hàng nhìn chung được kỳ vọng duy trì mức tăng trưởng hai con số trong năm 2021 nhờ kết quả kinh doanh khả quan trong nửa đầu năm. Tuy nhiên, sẽ có sự phân hóa mạnh mẽ giữa các ngân hàng, trong đó nhóm ngân hàng vừa và nhỏ dự phóng có mức tăng ấn tượng hơn với điều kiện đi kèm là chất lượng tài sản tốt.

Đối với nhóm chứng khoán, trong năm nay, hoạt động kinh doanh của nhóm công ty chứng khoán gặp nhiều thuận lợi và có khả năng cao sẽ hoàn thành các mốc chỉ tiêu về tăng trưởng và lợi nhuận. Điểm gợn duy nhất có lẽ là định giá của nhóm này. Các cổ phiếu chứng khoán đều có tốc độ tăng giá gấp 3-4 lần VN-Index (so với cuối năm 2020), cá biệt như VND hơn gấp 7 lần. Lựa chọn vẫn là nhóm cổ phiếu top đầu thị phần, tuy nhiên lợi nhuận kỳ vọng trong 5 tháng cuối năm có khả năng không còn hấp dẫn như trước.

Đối với ngành thép/tôn mạ, bên cạnh động lực tăng trưởng ngành xây dựng nội địa, việc các thị trường lớn của ngành thép như Bắc Mỹ, Châu Âu dần gỡ bỏ dãn cách xã hội đã giúp ngành thép Việt Nam hưởng lợi lớn. Kết quả kinh doanh ấn tượng của các doanh nghiệp thép trong 6 tháng đầu năm 2021 còn đến từ việc giá thép tăng cao.

Giá thép tăng quá cao sẽ khiến ngành xây dựng và đầu tư công chững lại. Ngành xây dựng năm 2021 dự phóng tăng trưởng rất nhẹ hoặc trong trường hợp xấu nhất là suy giảm. Thực tế rất nhiều doanh nghiệp đã quyết định tạm hoãn thi công để chờ quyết định bù trừ giá vật tư, vốn có thể khiến tiến độ chậm hơn từ 6-18 tháng. Cộng hưởng với tác động của tình hình dịch bệnh sẽ tạo ra áp lực dư cung lên các công ty sản xuất thép nội địa trong 6 tháng cuối 2021.

Sẽ có sự phân hóa về tăng trưởng. Với các công ty sản xuất tôn mạ như HSG, NKG duy trì khuyến nghị tích cực nhờ tỷ trọng xuất khẩu/tổng doanh thu đạt trên 60%. Với các công ty sản xuất thép xây dựng nội địa như HPG hay POM, ảnh hưởng sẽ lớn hơn. Tuy nhiên, MAS cho rằng 2021 vẫn là một năm tăng trưởng tích cực đối với các công ty trong ngành. Bên cạnh đó, nhu cầu hồi phục hậu Covid-19 sẽ tạo lực đỡ cho ngành trong giai đoạn 2022 trở đi.

Đối với nhóm bất động sản khu công nghiệp, tình hình dịch bệnh sẽ ảnh hưởng trực tiếp, làm giảm lợi nhuận 2021 của nhóm bất động sản khu công nghiệp so với kỳ vọng, tuy nhiên phần chưa cho thuê được trong năm nay dự kiến sẽ tạo ra lợi nhuận tăng mạnh trong năm 2022. Bên cạnh đó, MAS tập trung vào các doanh nghiệp có quy mô quỹ đất lớn với giá trị tích lũy hợp lý, giúp nâng đỡ kết qủa kinh doanh 2021 và thúc đẩy tăng trưởng từ 2022.

Ngành bất động sản dân cư, tình hình dịch Covid-19 kéo dài ảnh hưởng tiêu cực đến nền kinh tế nói chung cũng sẽ dẫn đến lực cầu cho ngành bất động sản bị hạn chế. Thị trường hiện đã không còn ở mức rẻ. Do đó, không chỉ xem xét yếu tố doanh thu và lợi nhuận của các công ty bất động sản trong năm 2021, MAS tập trung các công ty có mạng lưới bán hàng rộng và nguồn vốn ổn định giúp doanh nghiệp tạo sức bật hậu Covid-19.

Với ngành cảng biển, tình hình Covid-19 hiện tại ở Việt Nam diễn biến xấu, nhiều khả năng hoạt động sản xuất và xuất nhâp khẩu trong quý 3/2021 của Việt Nam sẽ bị ảnh hưởng tiêu cực. Tăng trưởng doanh thu và lợi nhuận của các doanh nghiệp Cảng biển, theo đó, dự kiến giảm tốc so với 6 tháng đầu năm 2021. Tuy nhiên, trong trung và dài hạn, xu hướng tăng trưởng xuất nhập khẩu vẫn duy trì, FDI tiếp tục tăng trưởng dù tốc độ chậm cũng hỗ trợ tích cực cho tăng trưởng thông quan cảng biển.

Với nhóm thực phẩm đồ uống, thực phẩm đóng gói thiết yếu là nhóm hàng hưởng lợi trong nửa sau 2021. Việc các tỉnh phía Nam áp dụng biện pháp cách li nâng cao dẫn đến nhu cầu tích trữ lương thực gia tăng. Chợ truyền thống tại khu vực thành phố Hồ Chí Minh cũng bị buộc phải đóng cửa dẫn tới doanh thu của kênh siêu thị, cửa hàng tiện ích hiện đại tăng lên đột biến.

Ngành Công nghệ thông tin kỳ vọng sẽ hồi phục trong giai đoạn 2021-2025, với mảng phần mềm doanh nghiệp, thiết bị và dịch vụ công nghệ thông tin dự phóng sẽ hồi phục mạnh nhất, nhờ vào các doanh nghiệp/tổ chức ngày càng chú trọng vào việc tối ưu hiệu quả hoạt động đặc biệt trong bối cảnh dịch COVID-19 thay đổi cách thức làm việc và sự vận hành của doanh nghiệp.

Link nội dung: https://biztoday.vn/loi-nhuan-cac-nhom-nganh-bien-dong-manh-6-thang-cuoi-nam-vi-covid-19-162398.html