Tỷ lệ bao phủ nợ xấu tại BaoViet Bank, VIB... ở mức thấp

Các chuyên gia của FiinGroup cho biết, áp lực trích lập dự phòng rủi ro sẽ gia tăng đối với nhóm ngân hàng có tỷ lệ bao phủ nợ xấu thấp.

Dự phòng rủi ro là khoản tiền được ngân hàng trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng không thực hiện nghĩa vụ theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của ngân hàng.

Trên bảng cân đối kế toán của ngân hàng, dự phòng phản ánh sự suy giảm của tài sản trước những tổn thất có khả năng xảy ra. Trong khi đó, trong bảng kết quả kinh doanh, dự phòng là một khoản chi phí phi tiền mặt, được ghi nhận làm giảm lợi nhuận/vốn chủ sở hữu của ngân hàng.

Dựa trên các khoản dự phòng, ngân hàng tính toán tỷ lệ bao phủ nợ xấu để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu. Với tỷ lệ trích lập dự phòng lớn, ngân hàng càng có khả năng ứng phó với những rủi ro bất thường liên quan đến nợ xấu.

Trong khi đó, áp lực nợ xấu càng gia tăng trong nửa cuối năm 2022 khi Thông tư 14 quy định về việc tái cơ cấu và giữ nguyên nhóm nợ chấm dứt hiệu lực. Kinh tế trưởng BIDV, TS Cấn Văn Lực dự báo nợ xấu nội bảng năm 2022 sẽ được đẩy lên mức 2% và nợ xấu gộp ở mức khoảng 6%.

Theo báo cáo tài chính hợp nhất quý 2/2022, đối mặt với rủi ro nợ xấu sau đại dịch và khi việc cơ cấu nợ và giữ nguyên nhóm nợ chấm dứt, nhiều ngân hàng đã tăng mạnh bộ đệm dự phòng rủi ro trong nửa đầu năm 2021. Do đó, đã đưa tỷ lệ bao phủ nợ xấu lên cao trên 100% như Vietcombank lên 506%; Techcombank (171%); MB (221%); ACB (185%); Sacombank (138%)…

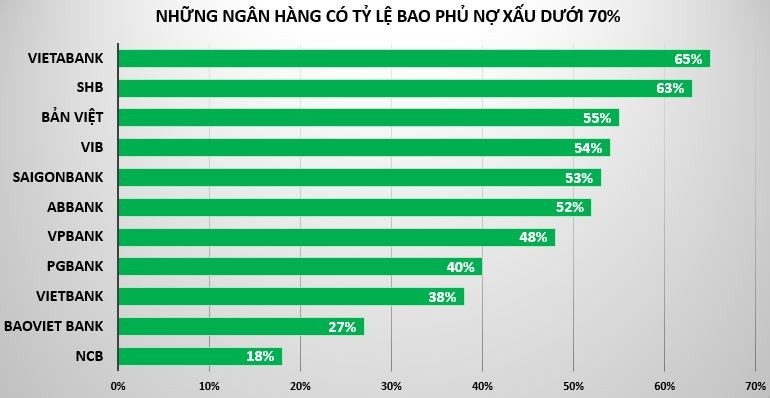

Tuy nhiên, ở chiều ngược lại, vẫn có nhiều ngân hàng ghi nhận bộ đệm dự phòng mỏng hơn, đưa tỷ lệ bao phủ nợ xấu xuống mức thấp khiến áp lực rủi ro tăng cao.

Điển hình tại BaoViet Bank, 6 tháng đầu năm 2022, chỉ dành ra 283 tỷ đồng dự phòng rủi ro cho vay khách hàng, trong khi đó tỷ lệ nợ xấu thuộc top cao 3,63%. Do đó, tỷ lệ bao phủ nợ xấu tại nhà băng này xuống mức thấp với 27%.

Tương tự, trong khi tỷ lệ nợ xấu tại VietBank ở mức cao 3,91% thì nhà băng này lại giảm chi phí dự phòng rủi ro cho vay khách hàng xuống còn 829 tỷ đồng khiến tỷ lệ bao phủ nợ xấu dừng ở mức 38%.

Một số ngân hàng quy mô lớn hơn cũng có tỷ lệ bao phủ nợ xấu thấp dưới 70% như SHB với 63%, ngân hàng VIB đạt 54%, ABBank là 52,2%, Saigonbank với 53%; Viet A Bank ở mức 65%; PGBank chỉ ở mức 40%; ngân hàng Bản Việt là 55%…

Theo các chuyên gia phân tích, nợ xấu sẽ tiếp tục phân hoá giữa các ngân hàng. Nhóm ngân hàng có chất lượng tài sản tốt, bộ đệm dự phòng dày sẽ ít chịu rủi ro hơn. Tuy nhiên, nợ xấu tăng khiến các ngân hàng phải trích lập dự phòng nhiều hơn trước, ảnh hưởng tới lợi nhuận.

Các chuyên gia của Chứng khoán Yuanta cho rằng lợi nhuận ngành ngân hàng năm 2022 phần lớn phụ thuộc vào khả năng thu hồi những khoản nợ vay tái cơ cấu. Nếu những khoản nợ trở thành nợ xấu, các ngân hàng sẽ phải tăng trích lập dự phòng, qua đó làm giảm lợi nhuận.

Còn các chuyên gia của FiinGroup cho biết: "Áp lực trích lập dự phòng rủi ro sẽ gia tăng đối với nhóm ngân hàng có tỷ lệ bao phủ nợ xấu thấp. Thị trường trái phiếu gặp khó khăn và sức khỏe nhóm doanh nghiệp địa ốc có nguy cơ yếu đi sẽ tạo thêm thách thức đối với khả năng tăng trưởng lợi nhuận và chất lượng nợ của các ngân hàng".

Link nội dung: https://biztoday.vn/ty-le-bao-phu-no-xau-tai-baoviet-bank-vib-o-muc-thap-364624.html