Gửi tiết kiệm biến thành mua bảo hiểm: Lộ hợp đồng giả mạo chữ ký, sai sự thật

Một giáo viên nghỉ hưu đã 75 tuổi là một trong số những nạn nhân gửi tiền tiết kiệm tại Ngân hàng TMCP Sài Gòn (SCB) nhưng không biết hợp đồng đã bị biến thành hợp đồng bảo hiểm nhân thọ tại Manulife với thời hạn lên tới 37 năm.

Gửi 'tiết kiệm tâm an' không ngờ bất an

Bà Ngô Thị Nguyệt (SN 1948), trú tại phường Xuân Tảo, quận Bắc Từ Liêm, Hà Nội, chia sẻ, ngày 19/6/2021, bà đến ngân hàng SCB chi nhánh Tây Cầu Giấy rút sổ tiết kiệm 185 triệu đồng.

Tuy nhiên, nhân viên ngân hàng SCB có tên Thuỳ Linh đã thuyết phục bà tiếp tục gửi tiết kiệm với lãi suất cao theo chương trình “Tâm an đầu tư” của ngân hàng.

“Chị Thuỳ Linh nói gửi tiết kiệm thông thường lãi suất chỉ 7%/năm mà mức lãi suất này đã cao hơn so với các ngân hàng khác. Nếu đầu tư với hình thức gửi tiết kiệm, lãi suất 12%, chỉ cần gửi trong vòng 3 năm, sau đó sẽ được thanh toán cả gốc và lãi.

Quá trình tư vấn, nhân viên này không hề nói đây là hợp đồng bảo hiểm, không nói đến các vấn đề liên quan đến hợp đồng bảo hiểm như hàng năm phải đóng phí bao nhiêu tiền, không nói đến quyền lợi và trách nhiệm nếu tôi tham gia”, bà Nguyệt nhớ lại.

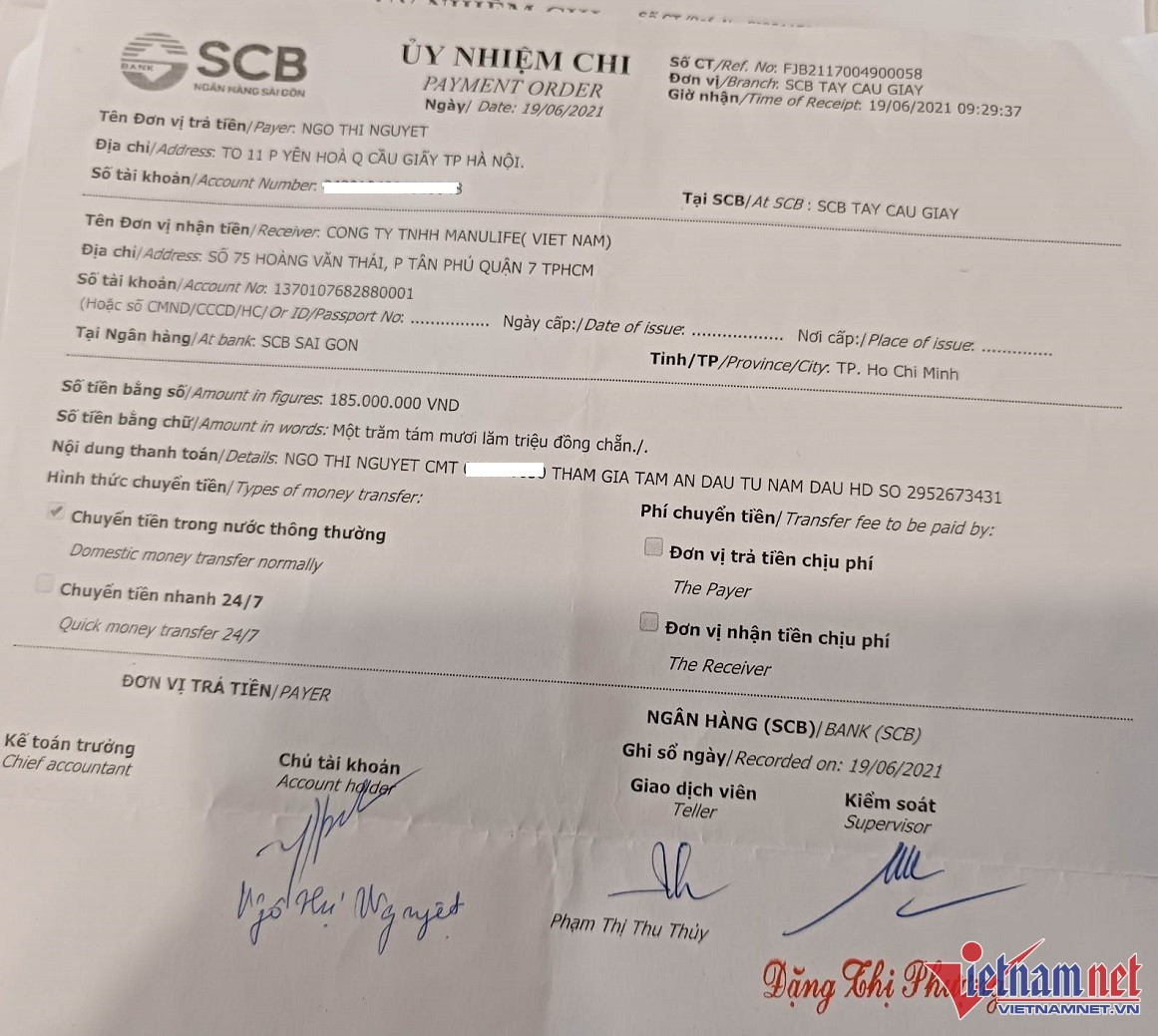

Tin lời nhân viên ngân hàng, sau khi tất toán sổ tiết kiệm cũ, bà Nguyệt được yêu cầu ký vào tờ ủy nhiệm chi số tiền 185 triệu đồng chuyển sang Công ty TNHH Manulife mà không hề biết rằng mình vừa chuyển tiền mua gói bảo hiểm của Manulife.

Khách hàng ký uỷ nhiệm chi số tiền 185 triệu đồng mà không biết mình đã chuyển tiền mua bảo hiểm.

4 ngày sau đó, nhân viên SCB có tên Thùy Linh trực tiếp đến nhà bà Nguyệt để đưa cho bà hợp đồng.

Điều bất thường là nữ nhân viên này không lên nhà khách hàng (căn hộ tầng 9 chung cư tại quận Cầu Giấy) mà hẹn bà xuống sảnh tầng 1. Bản thân bà Nguyệt cũng không có nghi ngờ gì nên sẵn sàng gặp riêng cô này tại sảnh chung cư.

“Vì tin vào tư vấn của nhân viên ngân hàng SCB, tin vào uy tín của ngân hàng nên tôi đã nhận và ký vào hợp đồng, chưa đọc rõ các điều khoản và nội dung trong hợp đồng; không biết rõ thực chất hợp đồng là gì”, bà Ngô Thị Nguyệt nói.

Cuối năm 2022, bà Nguyệt bất ngờ nhận được một cuộc gọi từ Công ty TNHH Manulife Việt Nam yêu cầu bà nộp 85 triệu đồng, là số tiền phải đóng hàng năm cho công ty theo hợp đồng đã ký.

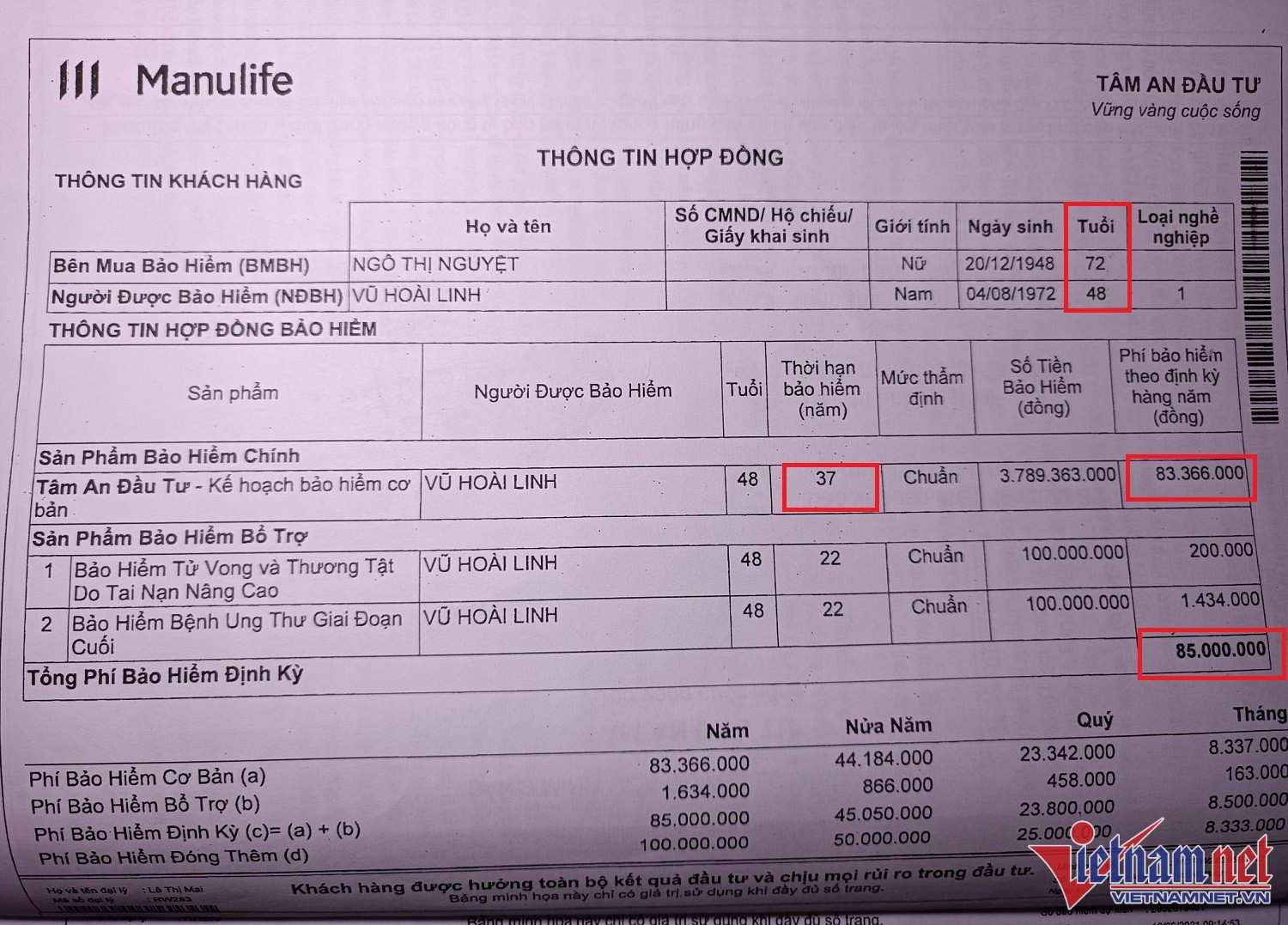

Bàng hoàng, bà lục tìm lại hợp đồng mà nhân viên SCB đã đưa trước đó. Lúc này bà mới nhận ra gói tiết kiệm “Tâm an đầu tư” thực chất là một gói bảo hiểm nhân thọ có thời hạn lên đến... 37 năm, phí bảo hiểm định kỳ mỗi năm là 83.366.000 đồng, kèm theo các phí bổ trợ.

Theo hợp đồng, mỗi năm, bà Nguyệt sẽ phải đóng hơn 80 triệu đồng cho Manulife Việt Nam, cho đến hết năm thứ 37.

Tại thời điểm ký hợp đồng, người mua bảo hiểm đã 72 tuổi, người được bảo hiểm cũng đã 48 tuổi, nhưng hợp đồng có thời hạn đến 37 năm, mỗi năm phải nộp hơn 80 triệu đồng cho Manulife.

Bà tức tốc gọi đến SCB để thắc mắc, nhân viên ngân hàng nói với bà: “Cô nói với Công ty Manulife là cô không làm việc với họ, chỉ làm việc với Ngân hàng SCB. Ngân hàng sẽ đề nghị để cô chỉ phải nộp khoảng 10 triệu đồng/năm, khoản tiền này được trích từ lãi đầu tư hàng năm.”

Thời điểm cuối năm 2022, khi biết tin ngân hàng SCB vướng lùm xùm chuyện trái phiếu, bà Nguyệt đã nhiều lần gọi điện thoại cũng như trực tiếp đến SCB để tìm hỏi cách giải quyết, nhưng bà không gặp được bất cứ nhân viên tư vấn nào của SCB.

Bà gọi điện đến số điện thoại hỗ trợ của ngân hàng này thì được tư vấn gọi trực tiếp cho nhân viên bán bảo hiểm.

Đến thời điểm hiện tại (tháng 2/2023), bà mới được biết nhân viên Thuỳ Linh không còn làm việc tại ngân hàng SCB. Bà cũng không thể liên lạc được với người này qua số điện thoại từng trao đổi trước đó.

PV gọi tới số điện thoại của nhân viên Thuỳ Linh do bà Nguyệt cung cấp, tuy nhiên số này đã bị khoá.

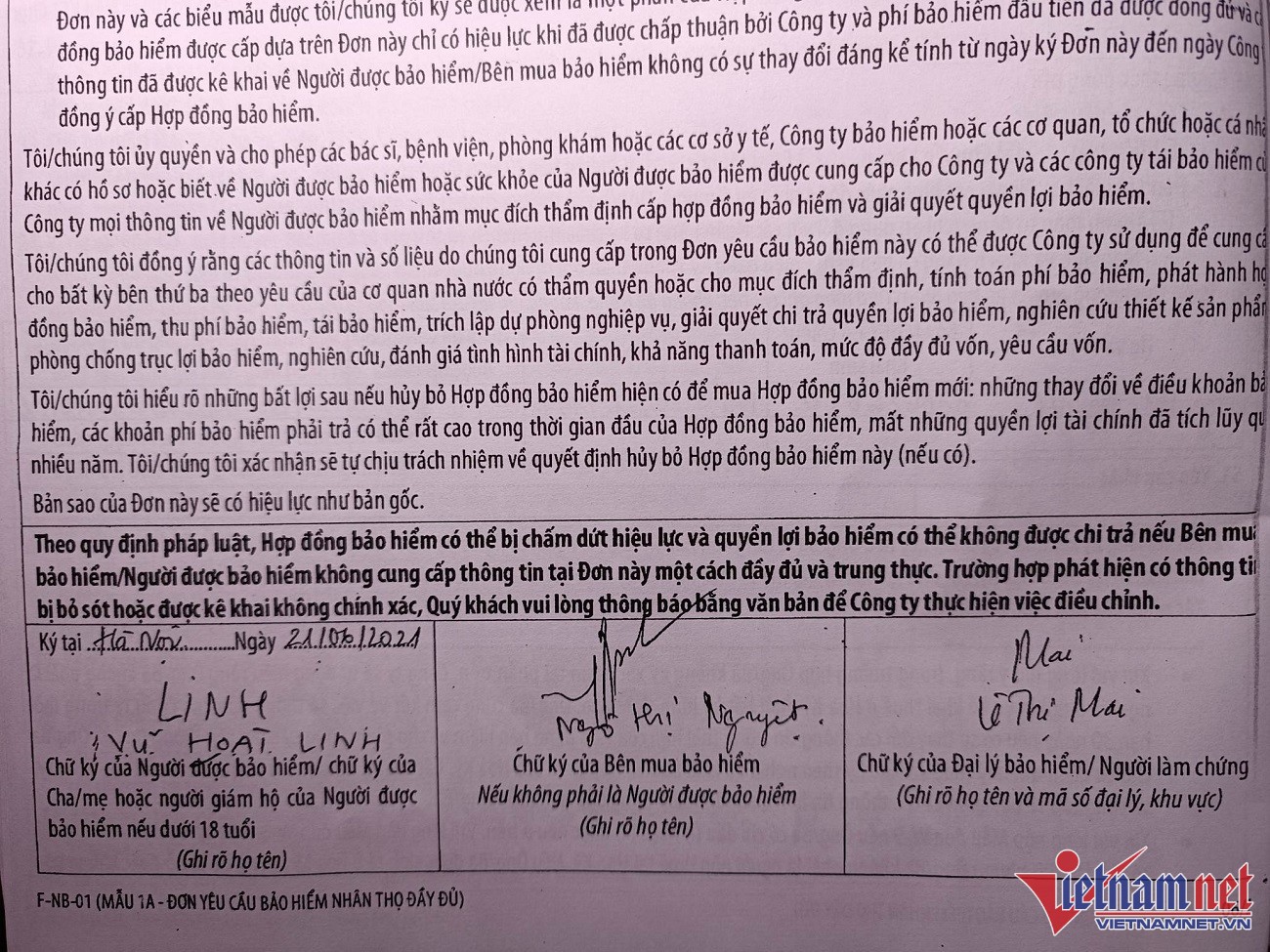

Bà Nguyệt nói, vì tin lời nhân viên SCB nên bà không đọc qua hợp đồng. Bản hợp đồng dài 25 trang giấy với rất nhiều điều khoản, nếu có đọc thì thực sự cũng là thách thức đối với một người cao tuổi. Hợp đồng bảo hiểm này thể hiện bên mua là bà Ngô Thị Nguyệt, người được bảo hiểm là ông Vũ Hoài Linh (sinh năm 1972, con trai bà Nguyệt).

Tiếp PV. tại nhà, ông Linh tỏ ra ngỡ ngàng khi biết mình có tên trong hợp đồng này. Càng ngỡ ngàng hơn khi có chữ ký của ông trong hợp đồng.

“Tôi khẳng định đây không phải là chữ ký của tôi. Đến hôm nay tôi mới được nhìn thấy hợp đồng này”, ông Linh khẳng định.

Ông Vũ Hoài Linh khẳng định chữ ký tên ông trong hợp đồng là chữ ký giả mạo. Trong khi bà Nguyệt nói chưa từng gặp bà Lê Thị Mai (đại lý bảo hiểm/người làm chứng).

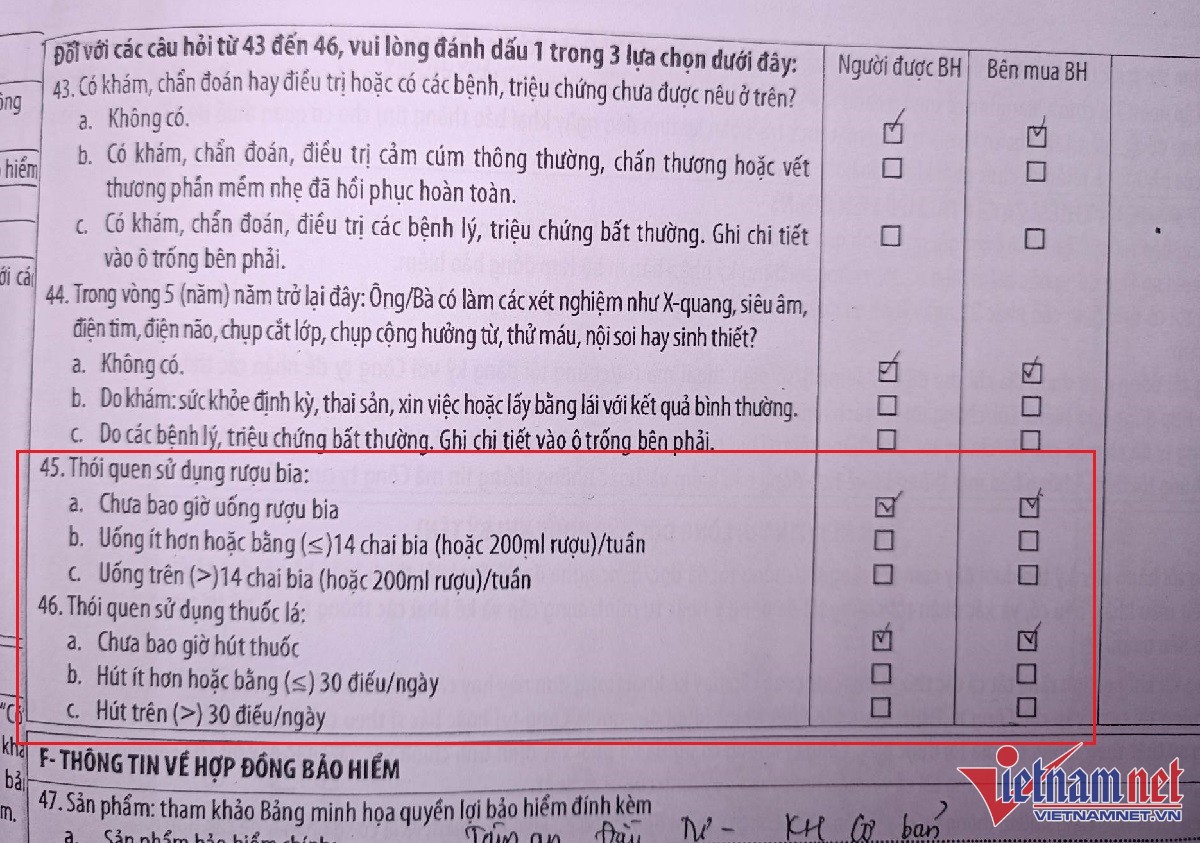

“Lúc đó chị Thuỳ Linh hỏi tôi có con cái không, tôi nói có hai con trai. Chị ấy yêu cầu tôi cung cấp thông tin cá nhân gồm họ tên, địa chỉ, ngày tháng năm sinh, số CMND của một trong hai người.

Các thông tin còn lại là họ tự bịa đặt ra, tự ý ghi vào hợp đồng. Hợp đồng ghi con trai tôi “không bao giờ” uống bia, rượu hay hút thuốc lá, điều này là hoàn toàn không đúng thực tế”, bà Nguyệt nói.

Một số điểm bất thường khác thể hiện trong hợp đồng bảo hiểm này nhưng mãi cho đến nay, khi xem lại bà Nguyệt mới biết.

Trong hợp đồng bảo hiểm ghi thu nhập của bà là 80 triệu đồng/tháng, trong khi lương giáo viên nghỉ hưu của bà thực tế chỉ 5,5 triệu đồng/tháng.

Nhân viên SCB tự ý điền thông tin không chính xác về người được bảo hiểm.

Bà Nguyệt cho hay trước đó bà không nhận được bất cứ tư vấn nào của nhân viên SCB cũng như phía Manulife. Đến khi biết bản hợp đồng không phải là gửi tiết kiệm ngân hàng, mà là hợp đồng mua bảo hiểm Manulife, bà nhiều lần gọi điện, gặp trực tiếp cũng như gửi đơn kiến nghị đến SCB và Manulife, nhưng cả hai nơi này đều không có phương án giải quyết.

Điều này khiến bà phải chọn cách gửi đơn tố cáo sự việc đến Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu (C03 - Bộ Công an), TAND quận Bắc Từ Liêm, Công an phường Xuân Tảo và các cơ quan báo chí.

Nhân viên tư vấn lãi suất cao, tiền tiết kiệm mất hút

Không chỉ bà Nguyệt, không ít khách hàng cũng là nạn nhân của việc đánh tráo khái niệm giữa gửi tiết kiệm và mua bảo hiểm.

PV. VietNamNet đã liên hệ với một số trường hợp khác cũng phản ánh họ gửi tiết kiệm ngân hàng bị biến thành mua bảo hiểm nhân thọ. Tất cả đều khẳng định họ không nghe thấy nhân viên ngân hàng tư vấn nhắc đến hai chữ “bảo hiểm”. Họ đều có điểm chung là mong nhận được lãi suất cao từ gói “Tâm an đầu tư” do nhân viên SCB giới thiệu, thậm chí mức lãi suất cao gấp đôi so với gửi tiết kiệm thông thường tại thời điểm đó.

Bà Nguyễn Thị Bích Thuỷ (SN 1962, trú tại phường Yên Phụ, quận Tây Hồ, Hà Nội) cho biết, bà gửi tiết kiệm 200 triệu đồng tại SCB số 7 Trần Khánh Dư (Hoàn Kiếm, Hà Nội) từ tháng 12/2020.

Tại đây, bà được nhân viên ngân hàng giới thiệu gói tiết kiệm “Tâm an đầu tư”. Đến nay nhân viên này đã nghỉ việc nên bà cũng chẳng thể liên lạc. Trong khi Giám đốc SCB chi nhánh đó hướng dẫn bà tìm gặp Manulife để giải quyết.

"Nhân viên SCB nói lãi suất cao hơn lãi suất thông thường. Tôi đã nghỉ hưu nên chỉ nghĩ đơn giản là lương hưu của mình thấp, giờ có một khoản thu nhập hàng tháng để bù vào thì còn gì bằng. Thế nhưng từ đó đến nay tôi chưa được lĩnh một đồng nào, tiền tiết kiệm của mình bao năm tích cóp giờ mất hút trong đó”, bà Thuỷ nói.

Tháng 10/2022, bà Thuỷ làm đơn đề nghị Manulife huỷ hợp đồng và được trả lời 25 ngày sau sẽ có câu trả lời.

Tuy nhiên, phải đến tháng 1/2023 phía Manulife mới liên hệ và cho biết sẽ gửi thư cho bà.

“Tôi cung cấp địa chỉ mới và cho biết đã không còn sinh sống tại địa chỉ được ghi trong hợp đồng do đã phải bán nhà và đang đi thuê nhà. Từ đó đến nay tôi không nhận được lá thư nào như họ đã hứa, cũng không biết họ đã gửi thư hay chưa”, bà Thuỷ cho biết.

Anh Trần Nam Hải, sinh năm 1990, trú tại quận Tây Hồ, Hà Nội cũng gặp tình cảnh tương tự.

Tháng 10/2020 anh Hải gửi tiết kiệm 100 triệu đồng tại SCB 216 Trần Quốc Việt, quận Cầu Giấy, Hà Nội. Sau đó tiền tiết kiệm cũng biến thành tiền mua bảo hiểm. Đến nay, anh đã nhiều lần liên hệ với SCB và Manulife nhưng các bên đều trả lời loanh quanh không giải quyết.

Phía Manulife từ chối yêu cầu huỷ ngang hợp đồng bảo hiểm với lý do anh Hải đã đồng ý ký vào hợp đồng.

Hãng bảo hiểm gửi thư ngỏ, né tránh trả lời thẳng về sự việc

Cặm cụi nhiều lần gửi đơn, gọi điện đến bảo hiểm Manulife, gần đây, bà Nguyệt vừa nhận được một “Thư ngỏ - Thông điệp từ Manulife Việt Nam”, nội dung không nhắc gì đến cách giải quyết việc gửi tiết kiệm ngân hàng SCB bị biến thành hợp đồng mua bảo hiểm nhân thọ Manulife của bà Nguyệt.

Thư của Manulife chuyển tải những thông tin càng làm bà Nguyệt thất vọng, hoang mang: “Hợp đồng bảo hiểm nhân thọ mà quý khách đang tham gia với công ty qua kênh phân phối là Ngân hàng SCB luôn được công ty quản lý an toàn, mọi quyền lợi theo hợp đồng đã ký kết được đảm bảo bởi Công ty TNHH Manulife Việt Nam.”

Kèm theo đó là những lời giới thiệu về công ty khiến bà Nguyệt cho rằng, Manulife Việt Nam cố tình né tránh yêu cầu của bà là được huỷ ngang hợp đồng để rút tiền về, dù số tiền mong muốn chỉ là 185 triệu đồng tiền gốc.

MANULIFE VÀ CHI NHÁNH SCB NÓI GÌ TRƯỚC NHỮNG LÁ ĐƠN TỐ CÁO?

PV. VietNamNet đã liên hệ tới Manulife Việt Nam về sự việc độc giả phản ánh, đại diện truyền thông của công ty này cho hay: “Manulife cam kết sẽ giải quyết các yêu cầu của những khách hàng này một cách nghiêm túc, công bằng và thỏa đáng".

Liên hệ với SCB 247 Cầu Giấy, nơi bà Nguyệt từng gửi tiết kiệm và bị biến thành hợp đồng bảo hiểm, PV đề nghị tìm người trực tiếp tư vấn (tên là Thùy Linh) và người bán bảo hiểm cho bà Nguyệt.

Tuy nhiên, người trực điện thoại cho biết nhân viên tên Thuỳ Linh đã nghỉ việc và hiện không có cách nào liên lạc được.

Khách hàng ký uỷ nhiệm chi số tiền 185 triệu đồng mà không biết mình đã chuyển tiền mua bảo hiểm.

Khách hàng ký uỷ nhiệm chi số tiền 185 triệu đồng mà không biết mình đã chuyển tiền mua bảo hiểm. Tại thời điểm ký hợp đồng, người mua bảo hiểm đã 72 tuổi, người được bảo hiểm cũng đã 48 tuổi, nhưng hợp đồng có thời hạn đến 37 năm, mỗi năm phải nộp hơn 80 triệu đồng cho Manulife.

Tại thời điểm ký hợp đồng, người mua bảo hiểm đã 72 tuổi, người được bảo hiểm cũng đã 48 tuổi, nhưng hợp đồng có thời hạn đến 37 năm, mỗi năm phải nộp hơn 80 triệu đồng cho Manulife. Ông Vũ Hoài Linh khẳng định chữ ký tên ông trong hợp đồng là chữ ký giả mạo. Trong khi bà Nguyệt nói chưa từng gặp bà Lê Thị Mai (đại lý bảo hiểm/người làm chứng).

Ông Vũ Hoài Linh khẳng định chữ ký tên ông trong hợp đồng là chữ ký giả mạo. Trong khi bà Nguyệt nói chưa từng gặp bà Lê Thị Mai (đại lý bảo hiểm/người làm chứng). Nhân viên SCB tự ý điền thông tin không chính xác về người được bảo hiểm.

Nhân viên SCB tự ý điền thông tin không chính xác về người được bảo hiểm.