Thách thức của Viglacera năm 2023

SSI Research nhận định trong thời gian tới, Viglacera phải đối mặt với nhiều thách thức như nhu cầu xây dựng chậm ảnh hưởng đến mức tiêu thụ vật liệu xây dựng; cạnh tranh gay gắt trong ngành vật liệu xây dựng; tăng chi phí đền bù giải phóng mặt bằng cho các khu công nghiệp mới.

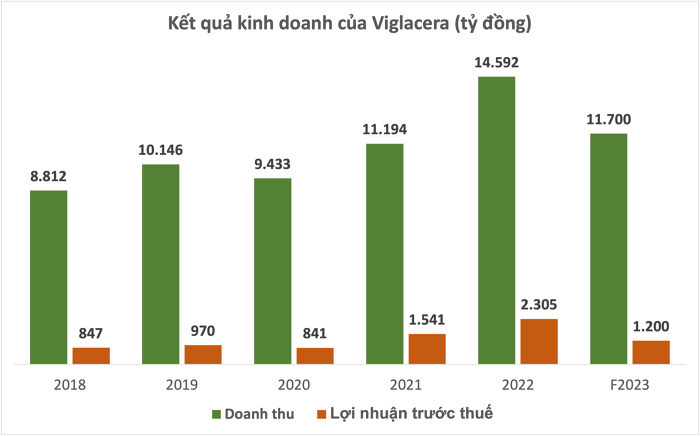

Trong báo cáo phân tích về Tổng công ty Viglacera - CTCP (Mã: VGC), SSI Research dự phóng năm nay, doanh thu thuần của công ty đạt 11.700 tỷ đồng giảm 20%, 1.200 tỷ đồng lợi nhuận trước thuế giảm 48% so với cùng kỳ.

Nguồn: Lâm Anh tổng hợp từ BCTC và dự phóng 2023 của SSI Research.

Nguồn: Lâm Anh tổng hợp từ BCTC và dự phóng 2023 của SSI Research.

Đơn vị phân tích nhận định, về dài hạn, Viglacera có thể duy trì tỷ suất lợi nhuận cao từ diện tích đất cho thuê (hơn 740 ha). Đồng thời công ty tiếp tục mở rộng công suất trong mảng kính xây dựng (mở rộng kính siêu trắng tại nhà máy Phú Mỹ), gạch granite và ceramic (nhà máy Eurotile dự kiến đi vào hoạt động vào cuối năm 2023).

Tuy nhiên, SSI Research cũng cho rằng, trong thời gian tới, công ty cũng phải đối mặt với nhiều thách thức như: nhu cầu xây dựng chậm ảnh hưởng đến mức tiêu thụ vật liệu xây dựng; cạnh tranh gay gắt trong ngành vật liệu xây dựng; tăng chi phí đền bù giải phóng mặt bằng cho các khu công nghiệp mới.

Đối với từng mảng trong năm 2023, SSI Research dự báo, doanh thu gạch granite và ceramic đạt 2.900 tỷ đồng tăng 3,7% so với cùng kỳ, chiếm 25,6% tổng doanh thu nhờ nhu cầu xuất khẩu dự báo sẽ tăng. Theo đó, gạch granite và ceramic sẽ chiếm một nửa tổng doanh thu xuất khẩu trong năm 2023.

SSI Research cho rằng, tăng trưởng xuất khẩu mảng gạch granite và ceramic nhờ giá bán cạnh tranh và sản phẩm đa dạng. Công ty sẽ có những khách hàng mới bao gồm InterBao từ Đức và La Fenice từ Ý.

Trong khi đó, doanh thu nội địa giảm nhẹ do sản phẩm phân khúc trung cấp của Viglacera chiếm tỷ trọng cao, phân khúc ít bị ảnh hưởng bởi hoạt động xây dựng các dự án khu dân cư bị sụt giảm như hiện nay. Tỷ suất lợi nhuận dự kiến đạt 18,1%, giảm 0,6% so với cùng kỳ.

Trụ sở chính của Viglacera. (Ảnh: Lâm Anh).

Trụ sở chính của Viglacera. (Ảnh: Lâm Anh).

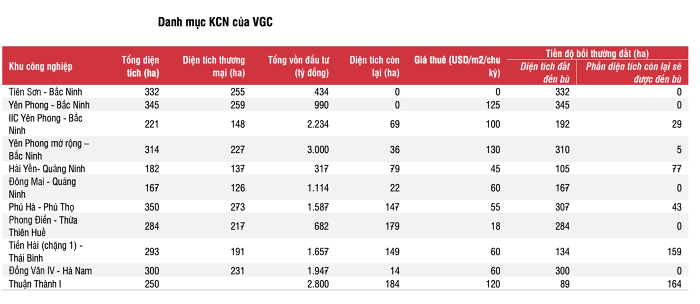

Doanh thu khu công nghiệp dự báo đạt 2.700 tỷ đồng giảm 11,9% so với cùng kỳ, chiếm 23% tổng doanh thu. Tổng diện tích cho thuê dự kiến đạt 130 ha (giảm 11% so với cùng kỳ). Trong đó 35 ha từ KCN Yên Phong IIC, 20 ha sẽ được Gliximco dự kiến thuê tại KCN Tiền Hải, tỉnh Thái Bình và 60 ha cho nhà máy sản xuất xe điện tại KCN Phú Hà.

Đơn vị phân tích cho rằng, giá thuê trung bình cho năm 2023 đi ngang so với cùng kỳ. Mảng khu công nghiệp tạo ra tỷ suất lợi nhuận gộp là 46%.

Nguồn: SSI Research.

Nguồn: SSI Research.

Còn doanh thu mảng kính xây dựng có thể đạt 1.800 tỷ đồng giảm 39,8% so với năm 2022 (chiếm 18% tổng doanh thu) do giá giảm 18% so với cùng kỳ. Vì ảnh hưởng từ nhu cầu giảm và cạnh tranh gia tăng từ kính nhập khẩu do chi phí logistics giảm so với năm 2022. Tỷ suất lợi nhuận gộp mảng kính xây dựng dự kiến đạt 18,3% (năm 2022 là 37,8%).

Theo đơn vị phân tích, năm ngoái, doanh thu kính xây dựng có mức nền cao do ít cạnh tranh từ các sản phẩm nhập khẩu khi chi phí logistics tăng mạnh và nhà máy Chu Lai (nhà sản xuất kính chiếm 15% thị phần) phải đóng cửa để sửa chữa.

Đối với mảng thiết bị vệ sinh, doanh thu dự kiến 1.000 nghìn tỷ đồng giảm 9% so với cùng kỳ, chiếm 10% tổng doanh thu. Mức giảm này chủ yếu là do sản lượng tiêu thụ giảm. Tỷ suất lợi nhuận gộp dự kiến duy trì ở mức 30%, giảm 0,4% so với cùng kỳ.

Về doanh thu nhà ở thương mại, đơn vị phân tích dự báo mảng có thể đạt 100 tỷ đồng trong năm nay nhờ doanh số 1.500 tỷ đồng từ dự án Đặng Xá 2 đã được ghi nhận trong năm 2022.

Link nội dung: https://biztoday.vn/thach-thuc-cua-viglacera-nam-2023-518117.html