Tòa nhà Fed. (Ảnh: FT).

Tòa nhà Fed. (Ảnh: FT).

Sự bất lực của Fed

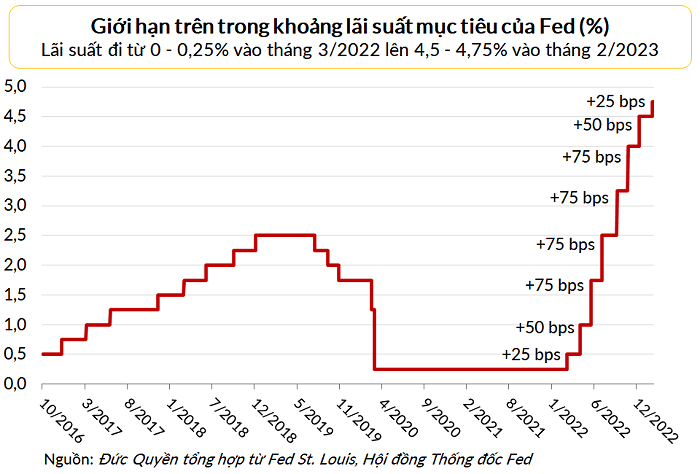

Các quan chức Cục Dự trữ Liên bang Mỹ (Fed) đang quyết tâm hạ gục lạm phát, và hiện tại mối bận tâm chính của họ là nên tăng lãi suất thêm 25 hay 50 điểm cơ bản. Thông qua lãi suất, Fed có thể làm giảm nhu cầu, nhưng không thể gia tăng nguồn cung.

Trong khi đó, ông Adam Shapiro, nhà kinh tế tại Fed chi nhánh San Francisco, ước tính rằng khoảng 40% lạm phát là do nguồn cung chi phối, 40% chịu ảnh hưởng của nhu cầu, và 20% còn lại là ẩn số. Thực tế trên cho thấy chỉ mình Fed đơn thương độc mã không thể kéo lạm phát quay trở lại mục tiêu 2%.

Để dập lửa lạm phát, Fed chủ yếu sử dụng lãi suất quỹ liên bang để tác động đến các mức lãi suất mà doanh nghiệp và người tiêu dùng phải trả khi vay. Các đợt tăng lãi suất của Fed tạo ra tác động thông qua thị trường tài chính và chính sách tiền tệ chỉ là một trong nhiều yếu tố quyết định giá của nợ vay. Điều đó có nghĩa là công cụ chính của Fed không có tính chính xác tuyệt đối.

Thêm nữa, lãi suất hiện tại trên thị trường còn phản ánh cả kỳ vọng về các động thái lãi suất tương lai của Fed. Những kỳ vọng đó có thể không phù hợp với ý định thực sự của Fed. Ví dụ, lãi suất vay thế chấp mua nhà tại Mỹ đã giảm khoảng 1 điểm % kể từ đỉnh 7% hồi tháng 11 năm ngoái, dù trong giai đoạn này Fed đã tăng lãi suất quỹ liên bang thêm 0,75 điểm %.

Tình hình tài chính của các hộ gia đình cũng cho thấy rằng sự thay đổi của lãi suất quỹ liên bang có thể không tạo ra tác động lớn đến nhu cầu. Các hộ gia đình Mỹ đã tích lũy được khoản tiền tiết kiệm nhiều hơn hẳn mức trước đại dịch. Số tiền này cho phép họ trang trải được chi phí vay tăng cao.

Hơn nữa, nhiều chủ sở hữu nhà có kỳ hạn nợ vay thế chấp 30 năm đã “chốt” được mức lãi suất thấp trước khi Fed thắt chặt chính sách. Nếu ảnh hưởng của lãi suất tới chi tiêu giảm xuống thì quyền năng của Fed cũng vậy. Nhưng Fed vẫn tiếp tục tác động đến nhu cầu trong các lĩnh vực nhạy cảm với lãi suất.

Theo tờ Financial Times (FT), các khoản đầu tư cho tài sản cố định của doanh nghiệp đã sụt giảm kể từ quý II năm ngoái và số nhà được khởi công lao dốc 20%. Tuy nhiên, tác động lên thị trường lao động lại khá khiêm tốn ngay cả trong lĩnh vực như xây dựng.

Khả năng cao là các công ty đang giữ lấy nhân viên vì việc tuyển dụng lại rất khó khăn. Nếu mọi người vẫn còn việc làm thì nhu cầu rất khó đi xuống. Và nếu thị trường lao động mạnh mẽ thì Fed khó có thể kìm hãm lạm phát.

Nguồn cung là yếu tố rất quan trọng với nền kinh tế. Nếu Mỹ có thêm người lao động thì tình trạng thiếu hụt nhân lực và áp lực tăng lương sẽ dịu xuống. Năm ngoái, Mỹ có thêm 1 triệu người nhập cư.

Bà Julia Coronado, nhà sáng lập Macropolicy Perspectives, dự kiến số người nhập cư sẽ tiếp tục tăng lên trong thời gian tới. Điều này sẽ giúp khắc phục tình trạng thiếu hụt lao động và kéo lạm phát đi xuống, dù thêm người đồng nghĩa với nhu cầu sẽ gia tăng.

Fed không có chút ảnh hưởng nào đến chính sách nhập cư. Cách tốt nhất để giải quyết tình trạng thiếu lao động là có thêm người làm việc, chứ không phải là giảm số khách hàng. Nhưng Fed chỉ có thể làm giảm nhu cầu và số khách hàng.

Vai trò của Nhà Trắng và Quốc hội

May mắn là chính phủ và Quốc hội Mỹ có thể tác động đến nguồn cung.

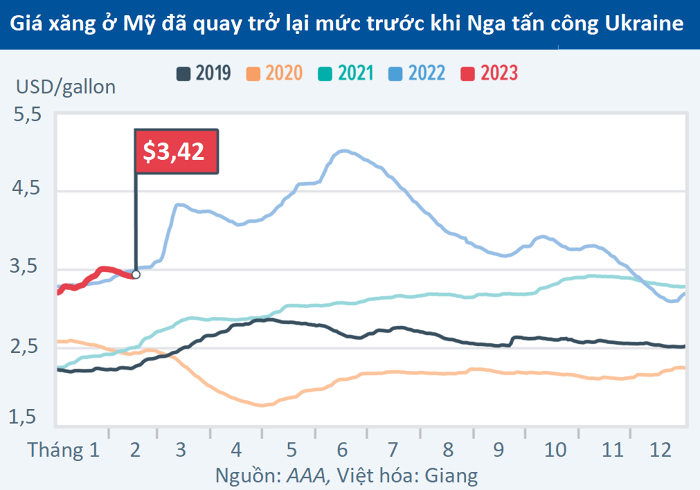

Một trong những ví dụ quan trọng là việc chính quyền ông Biden đã nỗ lực giảm giá xăng dầu sau khi Nga tấn công Ukraine. Nhà Trắng đã mở kho dự trữ dầu chiến lược và cam kết với các nhà sản xuất một mức giá để mua dầu và lấp đầy kho dự trữ trở lại. Sản lượng dầu mỏ đã đi lên trong năm ngoái và giá xăng toàn quốc đã quay trở lại mức trước xung đột Nga-Ukraine.

Một trong những lợi thế quan trọng của chính sách tài khóa là khả năng nhắm đến những lĩnh vực cụ thể để ghìm cương lạm phát, trái với công cụ không chuẩn xác của Fed.

Đạo luật cơ sở hạ tầng của Mỹ, Đạo luật CHIPS để thúc đẩy sản lượng chất bán dẫn trong nước và Đạo luật Giảm Lạm phát đều có các yếu tố giúp hạ nhiệt lạm phát bằng cách tạo ra hoặc củng cố nguồn cung.

Fed có vai trò quan trọng trong cuộc chiến chống lạm phát và các đợt tăng lãi suất chính sách chắc chắn có tác dụng làm giảm tốc tăng trưởng.

Nhưng quản lý nhu cầu không phải cách hiệu quả để đối phó với lạm phát do nguồn cung thúc đẩy. Hai năm qua đã cho thấy việc phối hợp giữa chính sách tài khóa và tiền tệ là hoàn toàn khả thi và nên được tiếp tục thực hiện.