Bị khách hàng tố tư vấn sai lệch

Theo thông tin từ Cục Quản lý Giám sát Bảo hiểm, cơ quan này, đã nhận được đơn tố cáo của công dân Nguyễn Hồng Anh (địa chỉ Hà Nội) phản ánh việc nhân viên Ngân hàng TMCP Tiên Phong (TPBank - Mã: TPB) có hành vi tư vấn sai lệch, nhằm ký kết hợp đồng bảo hiểm, gây thiệt hại cho người có đơn tố cáo.

Sau khi tiếp nhận đơn của chị Hồng Anh, Bộ Tài Chính đã chuyển đơn của công dân đến Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu (C03) Bộ Công an để được xem xét, giải quyết.

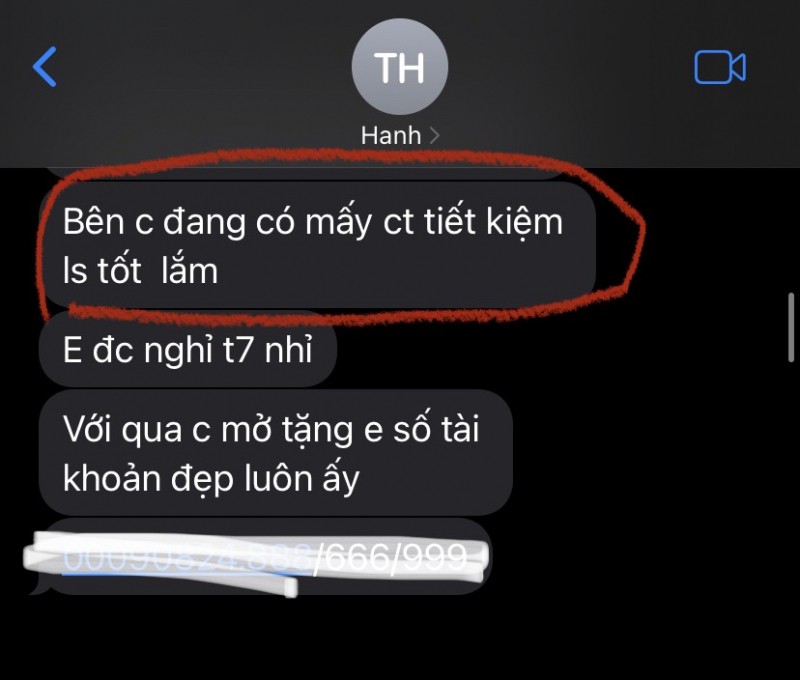

Theo thông tin phản ánh, giữa tháng 10/2021, chị Nguyễn Hồng Anh (ở Hà Đông, Hà Nội được bà Hạnh là nhân viên của Phòng giao dịch Tây Hà Nội Ngân hàng TPBank, ở 535 Kim Mã, quận Ba Đình, gửi tin nhắn thông báo giới thiệu bên ngân hàng có chương trình “tiết kiệm lãi suất tốt”.

Chị Hồng Anh sau đó tới gặp nhân viên của TPBank ký hợp đồng chuyển 100 triệu đồng. Đến giữa tháng 9/2022, bị gặp trục trặc trong việc gửi tiền, chị Hồng Anh mở lại hợp đồng cũ tìm hiểu thì được biết đây hoàn toàn là hợp đồng bảo hiểm nhân thọ.

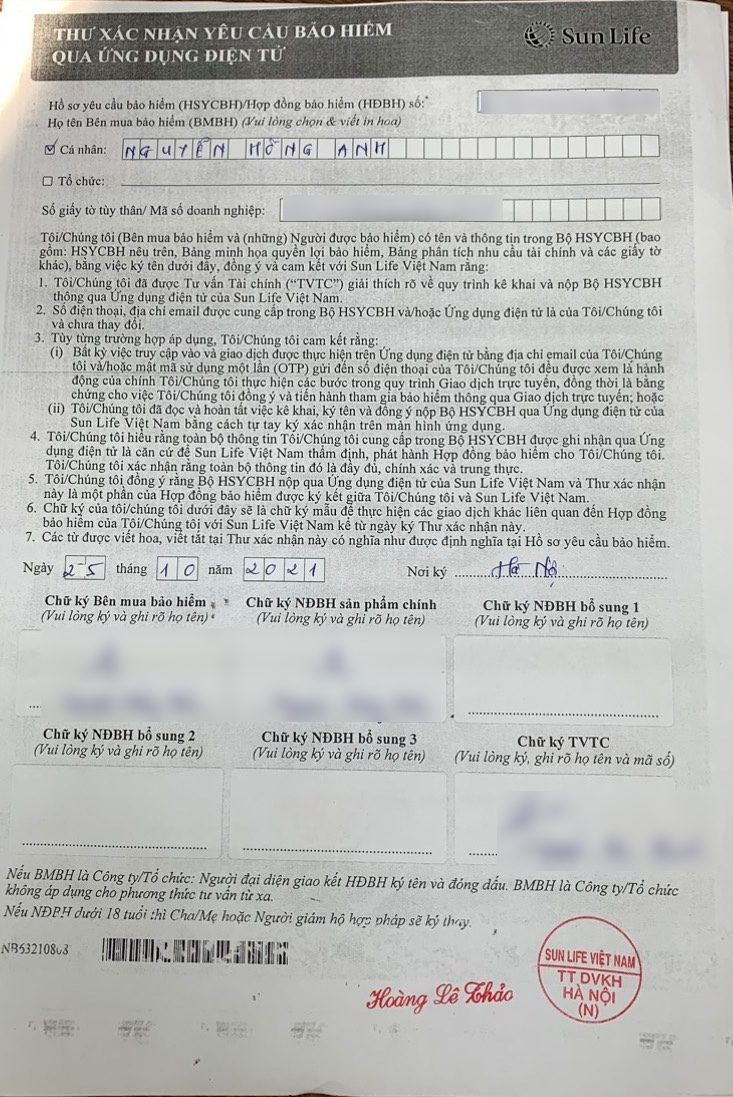

Hợp đồng bảo hiểm của chị Hồng Anh.

Hợp đồng bảo hiểm của chị Hồng Anh.

Theo chị Hồng Anh, quá trình tư vấn chị đã không được thông tin đây là Bảo hiểm nhân thọ và khách hàng có thêm quyền lợi gửi tiền đầu tư. Và tiền đầu tư này đầu tư hầu hết vào cổ phiếu, có lãi hay lỗ khách hàng tự chịu; không tư vấn về các loại phí bị trừ như phí ban đầu, phí quản lý hợp đồng, phí quản lý quỹ, phí hủy hợp đồng, phí rút tiền; không đề cập đến việc đầu tư lãi lỗ là tùy theo thị trường, lãi suất không được đảm bảo, chỉ nói cao hơn gói gửi tiết kiệm ngân hàng online…

Ngoài ra, quá trình ký hợp đồng chị không được tư vấn nếu năm 2 không đóng tiếp sẽ bị mất toàn bộ số tiền của năm trước; Không xác nhận tình trạng sức khoẻ, không yêu cầu đi khám sức khỏe. Trong hợp đồng phần khai sức khoẻ không phải do khách hàng cung cấp; Không tư vấn thời hạn 21 ngày kể từ khi nhận hợp đồng bảo hiểm khách hàng có quyền huỷ hợp đồng không mất phí nên khách hàng không biết quyền lợi này để kiểm tra lại kĩ hợp đồng một lần nữa, vẫn hiểu là hợp đồng đầu tư nhận lãi như hình thức gửi tiết kiệm.

Chung cảnh ngộ như chị Hồng Anh, chị Thanh Thảo (Hà Nội) - khách hàng của Ngân hàng Tiên Phong (TPBank) cũng cho biết, chị bị thuyết phục bởi lời giới thiệu của nhân viên nhà băng kiểu "nay là ngày cuối được tặng vàng khi tham gia gói tiết kiệm đầu tư bên em". Tư vấn viên giải thích gói tiết kiệm đi kèm bảo hiểm nhân thọ bắt buộc, nhưng cũng không hề tư vấn bất kỳ thông tin gì về hợp đồng bảo hiểm kèm theo.

Nhiều khách hàng của một số nhà băng khác cũng gặp tình trạng bị nhân viên tư vấn sai lệch khi giao kết hợp đồng bảo hiểm nhân thọ. Các ngân hàng này cũng đều đã ký hợp tác bán chéo bảo hiểm độc quyền tại hệ thống của mình.

TPBank nói gì?

Trao đổi với báo chí về sự việc này, đại diện Ngân hàng TPBank cho hay, phía ngân hàng đã cùng đối tác là Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam, phối hợp rà soát lại toàn bộ và thực hiện phản hồi ý kiến của khách hàng theo đúng quy định về bán sản phẩm, quy định của pháp luật.

Với khách hàng Nguyễn Hồng Anh, đại diện TPBank giải thích rằng, trong buổi làm việc với Sun Life Việt Nam, chị Hồng Anh có xác nhận về các chữ ký trên Biên nhận bàn giao hợp đồng và thư xác nhận yêu cầu bảo hiểm qua ứng dụng điện tử là do khách hàng thực hiện.

Tin nhắn của nhân viên ngân hàng gửi chị Hồng Anh. (Ảnh: do người tố cáo cung cấp)

Tin nhắn của nhân viên ngân hàng gửi chị Hồng Anh. (Ảnh: do người tố cáo cung cấp)

Trong thời gian tham gia hợp đồng từ 2021 tới nay, chị đã được Công ty liên hệ xác nhận tham gia sản phẩm, và giải đáp thắc mắc (nếu có) trong thời gian cân nhắc.

“TPBank và Sun Life Việt Nam đã thuyết phục khách hàng tiếp tục cung cấp thêm các dữ liệu để làm rõ, giải quyết tới cùng về quá trình ký kết hợp đồng. TPBank và Sun Life luôn mong muốn được lắng nghe để giải đáp tối đa các thắc mắc cũng như hướng tới quyền lợi tối đa của khách hàng”, đại diện TPBank thông tin.

Đạo đức nghề nghiệp là một trong những rủi ro

Trên thực tế, phân phối bảo hiểm qua kênh ngân hàng (Bancassurance) được triển khai rộng rãi tại các nước tiên tiến trên thế giới, mang lại trên 60% doanh thu phí bảo hiểm nhân thọ của mỗi quốc gia.

Tại Việt Nam, bancassurance cũng xuất hiện từ khá lâu, nhưng chỉ khi Bộ Tài chính và Ngân hàng Nhà nước ban hành Thông tư liên tịch số 86/2014/TTLT-BTC-NHNNVN ngày 2/7/2014 về hướng dẫn hoạt động đại lý bảo hiểm của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cho doanh nghiệp bảo hiểm nhân thọ thì hình thức phân phối sản phẩm bảo hiểm này mới được pháp luật bảo vệ, tạo điều kiện phát triển.

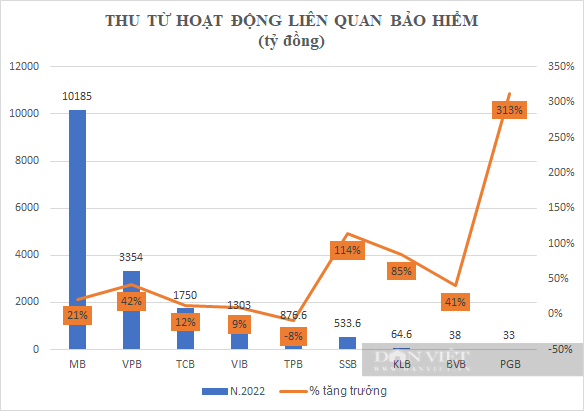

Nguồn: BCTC

Nguồn: BCTC

Ngày 31/12/2019, Ngân hàng Nhà nước đã ban hành Thông tư số 37/2019/TT- NHNN hướng dẫn hoạt động đại lý bảo hiểm của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cho doanh nghiệp bảo hiểm, giúp các ngân hàng thương mại và tổ chức tín dụng tham gia tích cực phân phối sản phẩm bảo hiểm, vừa bảo đảm quyền và lợi ích chính đáng của người tham gia bảo hiểm.

Đến nay, hoạt động bảo hiểm đã đóng góp hàng nghìn tỷ đồng vào nguồn thu ngân hàng trong năm 2022.

Tuy nhiên, TS. Cấn Văn Lực – Chuyên gia Kinh tế trưởng BIDV chỉ ra rằng, đạo đức nghề nghiệp là một trong những rủi ro khi bảo hiểm phân phối qua ngân hàng. Vị chuyên gia này đề nghị, thời gian tới phải tiếp tục hoàn thiện hành lang pháp lý, trong đó có hành lang pháp lý chi phối nghiệp vụ bancas, gồm cả bảo hiểm nhân thọ và bảo hiểm phi nhân thọ. Đặc biệt trong đó phải quy định rõ ràng hơn quyền lợi, nghĩa vụ, trách nhiệm của các bên có liên quan.