Nghi vấn mua bán hóa đơn với tổng giá trị lên đến hàng chục tỷ đồng?

Theo tìm hiểu của Phóng viên (PV), Công ty Cổ phần Senreal có mã số đăng ký doanh nghiệp 1702055650; địa chỉ tại Lô SV06-V01&V02, Khu tổ hợp du lịch Sonasea Villas and Resort (tổ 5, ấp Đường Bào, xã Dương Tơ, thành phố Phú Quốc, tỉnh Kiên Giang) do ông Nguyễn Văn Thanh làm người đại diện theo pháp luật; ngành, nghề kinh doanh chính là tư vấn, môi giới, đấu giá bất động sản, đấu giá quyền sử dụng đất.

Được biết, ông Nguyễn Văn Thanh cũng là cổ đông nắm quyền chi phối hoặc đã từng là người đại diện của các doanh nghiệp như: Công ty cổ phần Đầu tư Thương mại Dịch vụ Đức Trí Tín, Công ty cổ phần Tập đoàn SENGROUP... các công ty này đều đăng ký kinh doanh và hoạt động chính là lĩnh vực bất động sản.

Trên trang web của doanh nghiệp (https://senreal.net) hiện cũng đang giới thiệu cho khách hàng nhiều sản phẩm dự án bất động sản tại thành phố Phú Quốc như: Sonasea Paris Villas, Căn Hộ Hillside Địa Trung Hải, Meyhomes Capital Phú Quốc,….

|

|

Senreal giới thiệu nhiều dự án bất động sản tại Phú Quốc (ảnh PV chụp màn hình) |

Được biết, đầu năm 2022, cổ đông đã gửi đơn tố giác tội phạm đến Công an tỉnh Kiên Giang, tố cáo ông Nguyễn Văn Thanh có các dấu hiệu tham ô tài sản, lừa đảo chiếm đoạt tài sản, mua bán trái phép hóa đơn tại Công ty Cổ phần Senreal và Công ty Cổ phần Đầu tư Thương mại Dịch vụ Đức Trí Tín (sau đây gọi tắt là “Senreal”).

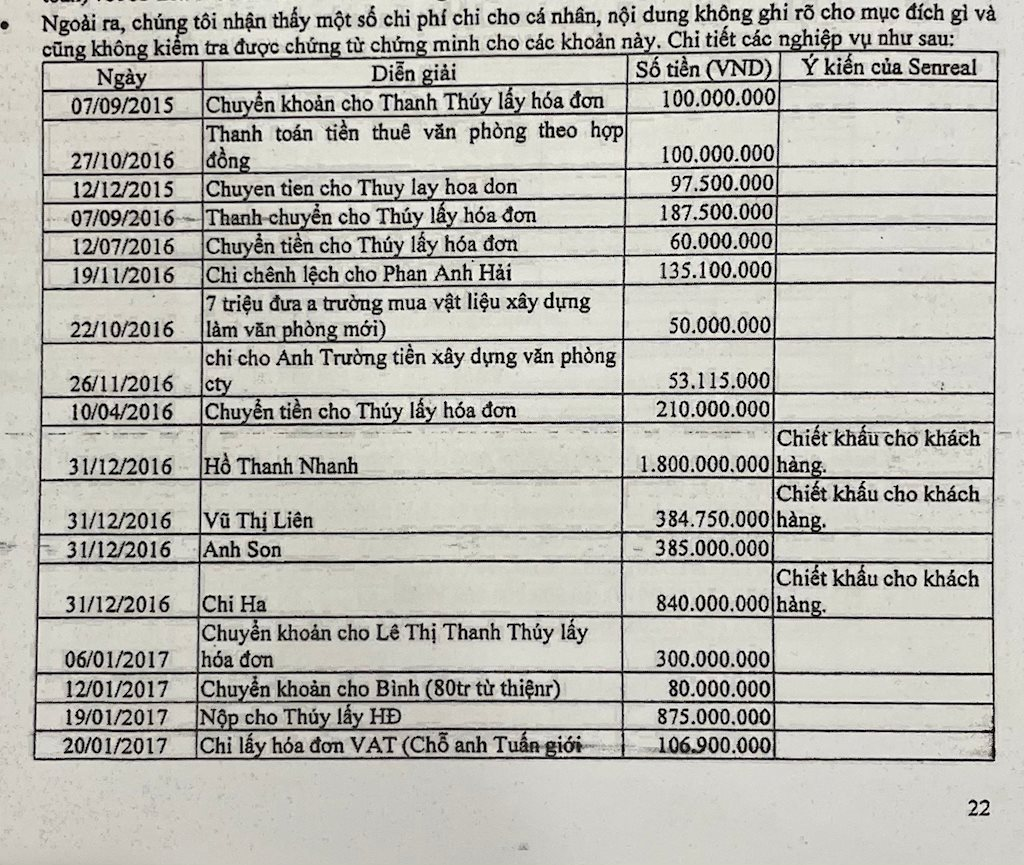

Gửi kèm đơn thư là báo cáo kết quả thực hiện dịch vụ kiểm tra số liệu tài chính tại Senreal thực hiện bởi Công ty TNHH Kiểm toán và Tư vấn A (tên công ty đã được thay đổi - PV), báo cáo này thể hiện một số điểm bất thường về chế độ tài chính, số sách, mua hóa đơn. Cụ thể như: Tại mục thu - chi tiền của doanh nghiệp: “Giai đoạn từ năm 2015 đến tháng 5 năm 2017, nhiều nghiệp vụ thu và chi tiền mặt không lập Phiếu thu, Phiếu chi. Đồng thời, chúng tôi phát hiện nhiều Phiếu thu, Phiếu chi đã lập (không có dấu hiệu đã hủy) nhưng không hạch toán và số sách kế toán của Senreal…”. Đặc biệt tại mục vấn đề khác: “Trong năm 2018 và năm 2019, Seareal có các khoản chi mua Hóa đơn với tổng số tiền từng năm là 6.264.272.785VNĐ và 8.503.775.163VNĐ, phí này được tính từ 5 - 7% trên giá trị Hóa đơn. Senreal chưa cung cấp được bằng chứng cho các khoản chi phí này. Đồng thời, có sự bất hợp lý khi chúng tôi ước tính khoản chi phí Senreal đưa vào quyết toán thuế thu nhập doanh nghiệp năm 2019 từ việc mua bán hóa đơn này sẽ là 141.729.586.050VNĐ (lấy tỷ lệ trung bình là 6%)…”.

Ngoài những nội dung trên, đơn vị kiểm tra số liệu tài chính còn nêu ra các điểm không phù hợp với nguyên tắc, chuẩn mực kế toán về các khoản thu - chi khác, về đầu tư tài chính, về thuế thu nhập doanh nghiệp,…

Lo ngại về những dấu hiệu vi phạm pháp luật kế toán của cá nhân ông Nguyễn Văn Thanh có thể ảnh hưởng đến hoạt động và vốn chủ sở hữu của Senreal, cổ đông đã gửi đơn tố giác đến cơ quan chức năng tỉnh Kiên Giang để tìm kiếm các giải pháp để“bảo vệ tính nghiêm minh của pháp luật, trừng trị kẻ đội lốt doanh nhân để thực hiện hành vi sai trái, góp phần làm trong sạch môi trường đầu tư tại Việt Nam nói chung và tỉnh Kiên Giang nói riêng”, cổ đông gay gắt nêu trong đơn.

PV đã nhiều lần liên hệ với ông Nguyễn Văn Thanh, người đại diện theo pháp luật của Senreal để xác minh các nội dung liên quan trong đơn tố giác và báo cáo kiểm tra số liệu tài chính nêu trên. Tuy nhiên, đến nay vẫn chưa nhận được phản hồi từ ông Thanh.

Mua bán trái phép hóa đơn có bị xem xét xử lý hình sự?

Trao đổi về hậu quả pháp lý khi cá nhân, pháp nhân thương mại có hành vi mua bán trái phép hóa đơn, Luật sư Nguyễn Thành Phú (Đoàn Luật sư TP. HCM) nêu quan điểm: Pháp luật của Việt Nam hiện nay ngoài xem xét trách nhiệm hành chính (phạt tiền), có thể xem xét trách nhiệm hình sự khi việc hành vi đạt được một số điều kiện mà Bộ luật Hình sự quy định. Việc sử dụng hóa đơn không có giao dịch trên thực tế là vi phạm pháp luật theo quy định tại Điều 23 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ; do đó, theo quy định tại khoản 1 Điều 28 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn thì người vi phạm“bị phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn bất hợp pháp, trừ trường hợp được quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định 125/2020/NĐ-CP”.

|

|

Diễn giải về các nội dung được cho dấu hiệu của việc mua bán hóa đơn (Ảnh được PV cắt từ Báo cáo của dịch vụ kiểm tra số liệu tài chính) |

Luật sư Nguyễn Thành Phú cho biết; sau khi nhận được tin báo, tố giác từ cổ đông, các cơ quan chức năng như Cục Thuế thành phố Phú Quốc, Công an thành phố Phú Quốc... sẽ xem xét, thanh tra, kiểm tra, xác minh. Trường hợp xác định được cá nhân, pháp nhân thương mại thực hiện hành vi mua bán trái phép hóa đơn thì tùy từng mức độ cụ thể có thể xem xét trách nhiệm để xử lý theo quy định.

Điều 203 Bộ luật Hình sự năm 2015, sửa đổi bổ sung năm 2017 quy định:

“Điều 203. Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước

1. Người nào in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước ở dạng phôi từ 50 số đến dưới 100 số hoặc hóa đơn, chứng từ đã ghi nội dung từ 10 số đến dưới 30 số hoặc thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm:

a) Có tổ chức;

b) Có tính chất chuyên nghiệp;

c) Lợi dụng chức vụ, quyền hạn;

d) Hóa đơn, chứng từ ở dạng phôi từ 100 số trở lên hoặc hóa đơn, chứng từ đã ghi nội dung từ 30 số trở lên;

đ) Thu lợi bất chính 100.000.000 đồng trở lên;

e) Gây thiệt hại cho ngân sách nhà nước 100.000.000 đồng trở lên;

g) Tái phạm nguy hiểm.

3. Người phạm tội còn có thể bị phạt tiền từ 10.000.000 đồng đến 50.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

4. Pháp nhân thương mại phạm tội quy định tại Điều này, thì bị phạt như sau:

a) Phạm tội thuộc trường hợp quy định tại khoản 1 Điều này, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng;

b) Phạm tội thuộc một trong các trường hợp quy định tại các điểm a, b, d, đ, e và g khoản 2 Điều này, thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng;

c) Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật này, thì bị đình chỉ hoạt động vĩnh viễn;

d) Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.”