Tín hiệu tích cực và tiêu cực đan xen

Mặc dù tăng trưởng lợi nhuận chung trên HOSE đã chậm lại đáng kể trong quý 2/2022 do ảnh hưởng từ sự đi xuống của nhóm Bất động sản (giảm 61.2%), Tài nguyên cơ bản (giảm 58.2%), Bảo hiểm (giảm 42.6%), Dịch vụ tài chính (giảm 74%) nhưng vẫn ghi nhận tích cực ở các nhóm ngành lớn như Ngân hàng (tăng 36%), Thực phẩm đồ uống (tăng 34%), Dầu khí (tăng 424.6%), Công nghệ thông tin (tăng 39%)… (số liệu được ghi nhận vào ngày 01/08 với tỷ lệ các công ty đã công bố chiếm 69% vốn hoá toàn thị trường).

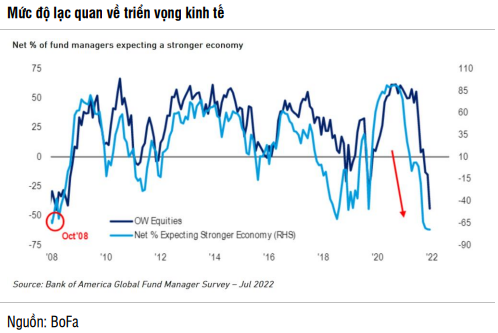

Mặt khác, nhà đầu tư phần nào trút bỏ được gánh nặng tâm lý sau 2 dữ liệu vĩ mô quan trọng của Mỹ là: Fed tăng lãi suất thêm 0.75 điểm % và GDP quý 2 của nước này giảm 0.9%, phù hợp với dự đoán của thị trường. Nhờ đó, sự chú ý của các nhà đầu tư hiện đang dần chuyển sang tăng trưởng lợi nhuận quý 2 cũng như triển vọng 6 tháng cuối năm.

Dựa trên 86 công ty trong phạm vi phân tích của SSI Research, đơn vị này ước tính tăng trưởng lợi nhuận bình quân sẽ đạt 19.6% năm 2022 và 14.8% năm 2023. P/E của thị trường đang được định giá là 11 lần cho năm 2022 và 9.7 lần cho năm 2023.

Tuy nhiên, ngành ngân hàng được dự báo vẫn tiếp tục có những kết quả khả quan trong ngắn hạn, do rủi ro từ bất động sản và trái phiếu doanh nghiệp chưa thực sự lộ diện rõ nét. SSI Research dự báo tăng trưởng lợi nhuận 6 tháng cuối năm 2022 của các ngân hàng trong phạm vi nghiên cứu ở mức 38-39% và đây có thể là yếu tố quan trọng giúp nâng đỡ thị trường trong tháng 8 và những tháng còn lại của năm sau khi nhóm này đã có thời gian điều chỉnh dài nhất trong các nhóm ngành.

Về vĩ mô, dữ liệu kinh tế tháng 7 đã phần nào cho thấy nền kinh tế sẽ có một khoảng thời gian thách thức ở phía trước. Rủi ro từ các yếu tố bên ngoài chưa có nhiều sự cải thiện, như rủi ro suy thoái ở các nền kinh tế lớn, chính sách Zero COVID ở Trung Quốc, hay gần đây là căng thẳng giữa Đài Loan và Trung Quốc, có thể tạo ra nhiều bất ổn cho nền kinh tế hơn ước tính và đẩy rủi ro trên thị trường chứng khoán lên cao.

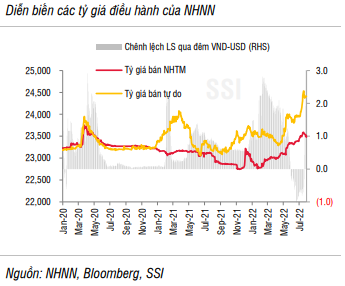

Tuy vậy, chính sách tiền tệ được NHNN điều hành thận trọng nhưng cũng có nhiều sự linh hoạt sẽ là điểm cộng lớn trong việc ổn định vĩ mô, bên cạnh đó là chính sách tài khóa mở rộng thông qua gói hỗ trợ kinh tế. SSI Research cho rằng đầu tư công sẽ là động lực tăng trưởng chính từ nửa cuối năm 2022 và trong đó, việc giải ngân vốn sẽ tập trung vào công tác giải phóng mặt bằng của các dự án đầu tư công đang được ưu tiên.

Với diễn biến dòng vốn vào thị trường chứng khoán Việt Nam, SSI Research duy trì góc nhìn trung lập đối với xu hướng dòng tiền trong thời gian tới. Quy mô rút ròng của nhà đầu tư nước ngoài kỳ vọng không quá cao, thậm chí có thể vào ròng nhẹ sau những điều chỉnh linh hoạt của NHNN trong điều hành chính sách tiền tệ nhằm ổn định vĩ mô và dòng vốn vào cổ phiếu toàn cầu trong thời gian qua đã phần nào phản ánh những rủi ro trước mắt. Trên hết, triển vọng dài hạn đối với thị trường chứng khoán Việt Nam duy trì tích cực có thể kích hoạt dòng tiền từ các quỹ chủ động giải ngân.

Chủ động trong vùng 1,220-1,300 điểm

Về kỹ thuật, SSI Research nhận thấy thách thức và cơ hội trên thị trường vẫn đan xen nhau. Sau nguyên cả quý 2 giảm sâu, tín hiệu kỹ thuật cho thấy một số cải thiện nhất định. Đầu tiên, thị trường chậm lại đà giảm, kiểm định lại vùng đáy ngắn hạn 1,150 điểm trên VN-Index và nỗ lực hồi phục trong phần lớn thời gian của tháng 7. Diễn biến này tiếp tục vào những phiên đầu tháng 8, cụ thể VN-Index lần lượt chinh phục thành công kháng cự quan trọng 1,200 điểm và pivot 1,220 điểm trong phiên 01/08.

Tín hiệu tích cực nữa được ghi nhận là thanh khoản thị trường đã cải thiện mạnh sau khi VN-Index quay lại xu hướng tăng ngắn hạn. Từ góc nhìn phân tích kỹ thuật, nhiều khả năng VN-Index sẽ vận động trong kênh giá 1,220-1,300 điểm trong tháng 8; trong đó, khu vực 1,300 điểm đóng vai trò là kháng cự quan trọng và xác định xu hướng trung hạn của VN-Index. Trong ngắn hạn, nhà đầu tư có thể chủ động hạ/ tăng tỷ trọng cổ phiếu theo kịch bản dao động trong vùng 1,220-1,300 điểm của VN-Index